di Federico Giustiniani Manisco

Introduzione

Negli ultimi anni, il panorama automobilistico italiano ha subito un cambiamento radicale. L’inflazione, in aumento costante, sta colpendo duramente i consumatori, mentre i costi legati all’auto, da quello di acquisto a all’assicurazione passando per la manutenzione ordinaria, continuano a crescere. In questo contesto, possedere un’auto sta diventando sempre più complesso, spingendo molte persone a considerare soluzioni alternative e più sostenibili. In questo articolo, analizzeremo nel dettaglio i costi delle assicurazioni, delle auto nuove e usate, come l’inflazione stia influenzando le decisioni dei consumatori e infine come questo scenario potrebbe rappresentare un terreno fertile per la crescita di soluzioni di mobilità sostenibile.

Il Costo delle Assicurazioni: Un Peso Crescente

L’assicurazione auto è uno dei costi fissi più rilevanti per i proprietari di veicoli. Negli anni post-Covid, le tariffe delle polizze RC auto sono aumentate notevolmente, creando una situazione difficile per molti automobilisti. Secondo Automoto.it*1 nel loro articolo di Giugno 2024, nonostante ci sia stata una netta diminuzione degli incidenti stradali, i prezzi delle assicurazioni continuano a salire in maniera ingiustificata e indipendentemente dalla classe di merito, causando una crescente frustrazione tra i consumatori.

Il recente DDL Concorrenza, approvato a Luglio 2024, che sulla carta mirava a introdurre misure per rendere il mercato più competitivo, non è intervenuto direttamente per tentare di abbassare il costo delle polizze, bensì ha solo imposto delle limitazioni alle assicurazioni sull’aumento ingiustificato del prezzo del premio, garantendo all’assicurato la libertà di risolvere il contratto in anticipo in caso questo succedesse, senza però impedire agli enti assicuratori di rincarare il premio. Un decreto legge che è, come si suol dire in inglese ‘too little, too late‘ – cioè troppo poco, troppo tardi. Il danno è ormai fatto. Le RC auto hanno raggiunto prezzi stratosferici. Secondo i dati riportati da QuiFinanza, Il costo medio dell’assicurazione di un’auto in Italia alla fine del 2023 – solo RC, senza coperture aggiuntive – era di €389, registrando un aumento di €40 rispetto al 2022. E dal 2023 al 2024, secondo un’indagine di Altroconsumo, il premio assicurativo medio in Italia è aumentato del 27%, arrivando a una media di €600.

Secondo un’indagine di Altroconsumo, nell’ultimo anno, il premio assicurativo medio per le automobili in Italia è aumentato di oltre il 27%, superando i 600 euro all’anno alla fine del 2023. Analizzando un totale di 516.401 preventivi, i risultati mostrano che l’aumento dei premi è stato uniforme in tutte le regioni del paese, con l’eccezione del Sud Italia.

Basti pensare che in una città come Roma, assicurare un’utilitaria anche in prima classe, può arrivare fino a €800 all’anno. Molte persone si trovano già a fronteggiare questi aumenti significativi, aggravati da fattori come l’inflazione e l’inefficienza del mercato.

Costi delle Auto: nuove e usate alle stelle, manutenzione e costi fissi da capogiro.

Parallelamente ai costi delle assicurazioni, il mercato delle auto nuove e usate sta vivendo un’impennata dei prezzi. Secondo AlVolante*2 con il loro articolo di Aprile 2023, l’acquisto di un’auto nuova è diventato un investimento sempre più gravoso, con i prezzi che continuano a salire a causa di fattori come la carenza di chip e l’aumento dei costi di produzione e non ultimo, la guerra in Ucraina. Ad aggravare il quadro c’è anche la tendenza delle case costruttrici ad esser poco trasparenti con i listini. Spesso il prezzo di listino sparisce dai siti dei costruttori, per lasciare il posto ai prezzi con il finanziamento, all’apparenza più bassi, ma con tassi quasi da strozzinaggio. E alla fine il costo finale supera quello di listino.

Le auto usate non sono da meno: nell’analisi di Quattroruote del 2022, la rivista mette in luce come la domanda alta, unita a una scarsa offerta, stia portando a prezzi sempre più elevati. Spesso i ritardi nella produzione e nella consegna dei mezzi nuovi ha portato i consumatori a rivolgersi al mercato dell’usato, dove però la situazione non è particolarmente migliore. Secondo Federcarrozzieri, che nel 2023 ha lanciato un allarme, il prezzo dell’usato ha subito un rincaro del 30% nei primi 3 mesi del 2023 e che ancora non si è stabilizzato. Anche in questo caso la situazione non è stata mai regolamentata, con prezzi che non seguono le logiche di svalutazione e arrivano a volte a toccare il prezzo di listino pre-inflazione. Pensate che al momento in cui questo articolo viene scritto a Settembre 2024, la media per una Fiat Panda usata del 2016 è di circa €7000, quando secondo il listino*3 dello stesso anno il prezzo da nuova era di €11800. Secondo l’utile tabella di svalutazione pubblicata da AlVolante il 30 Dicembre del 2022, le auto seguono – o dovrebbero seguire – leggi di svalutazione fisse (avete presente il desaparecido listino EuroTax?), secondo cui ad esempio dopo 1 anno un’auto si svaluta del 25% (circa il valore dell’Iva), dopo 2 anni del 40%, dopo 3 anni del 50%, fino ad arrivare ad una svalutazione massima del 75% oltre i 6 anni. Senza arrivare al criterio dei 6 anni, che è forse fin troppo severo, nell’esempio citato il prezzo è a malapena rispondente al criterio dei 2 anni, questo per un’auto che di anni ne ha già otto – inaccettabile.

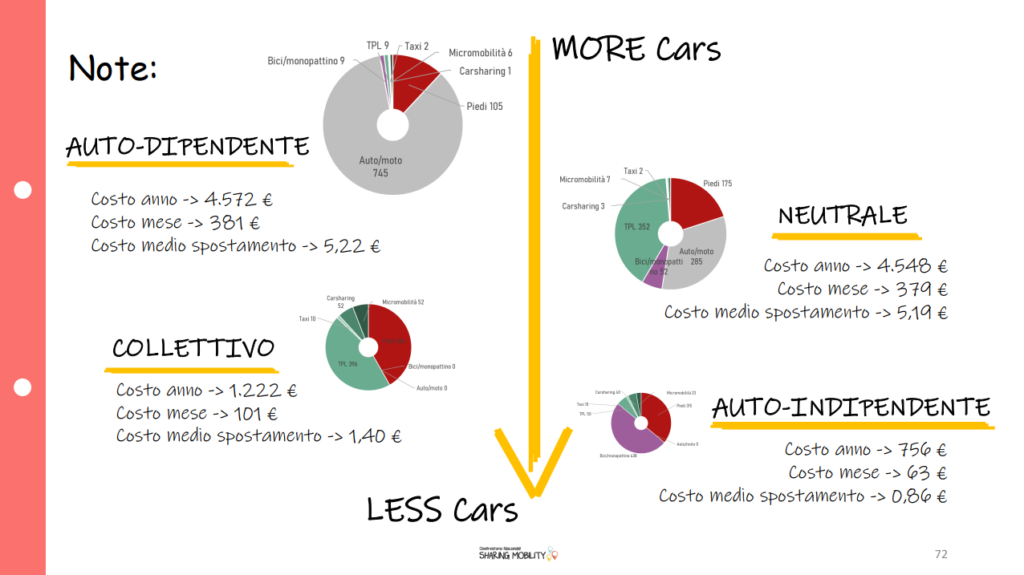

Oltre a quanto detto, non sottovalutiamo i costi di mantenimento dell’auto, anch’essi saliti. Autoscout24, piattaforma web leader in Europa per gli annunci di auto usate, ha pubblicato un interessante articolo a Maggio del 2023, con una analisi dei costi annuali medi dei 10 modelli di auto più venduti in Italia, da cui si evince che il costo medio per il mantenimento di un’auto è di €1500. L’Osservatorio della Sharing Mobility va oltre, stabilendo il costo annuale per un inviduo, a seconda del profilo di dipendenza dall’auto privata. I profili sono ‘Auto-dipendente’, ovvero che usa l’auto come mezzo esclusivo per tutti gli spostamenti, ‘Collettivo’ cioè chi, magari perché in famiglia, utilizza l’auto in condivisione con altri, ‘Neutrale’ cioè chi ha un profilo bilanciato e alterna l’auto con mezzi di mobilità alternativi e ‘Auto-Indipendente’, cioè chi non necessita dell’auto o ne fa un’utilizzo sporadico. Entrambi i modelli, quello più light di Autoscout e quello più heavy dell’Osservatorio, con costi destinati a salire, dettati banalmente dal caro carburanti, ma a questo punto anche dalle assicurazioni.

Questa situazione costringe molti automobilisti a riconsiderare le loro opzioni e a valutare se il possesso di un’auto sia davvero la soluzione migliore per le loro esigenze di mobilità.

L’Inflazione: Un Fattore Decisivo

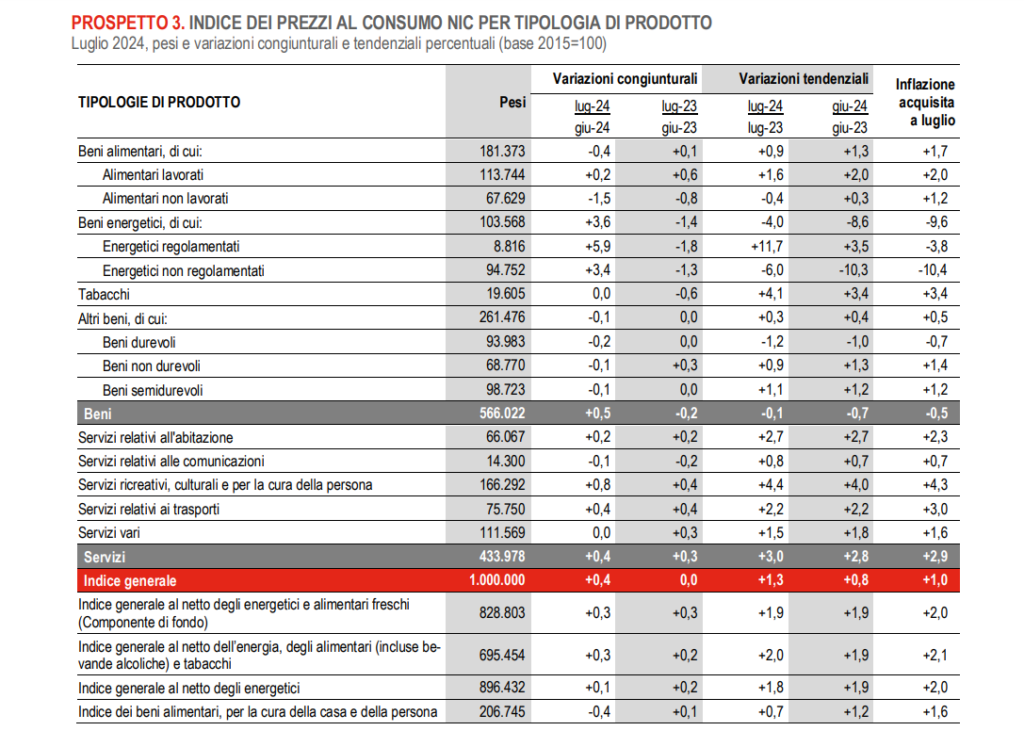

Fino a ora ci siamo occupati di come siano aumentati i costi fissi dell’auto, il listino di nuovo e usato, l’assicurazione, il costo di mantenimento, ma non abbiamo parlato del vero spettro che aleggia sopra le nostre teste e determina questo aumento dei prezzi, cioè l’inflazione. L’inflazione, in aumento in tutta Europa, ha un impatto significativo sulle spese quotidiane delle famiglie italiane. Secondo i dati recenti, l’inflazione ha raggiunto livelli record, rendendo ogni acquisto, dall’alimentare ai servizi, sempre più costoso.

Per capire al meglio come è evoluta o meglio, involuta, la situazione, facciamo un passo indietro e ripercorriamo brevemente la storia dell’inflazione dal 2019 a oggi.

2019: L’inflazione in Italia era relativamente contenuta, oscillando intorno all’1%. Fattori come la stabilità dei prezzi dei beni alimentari e dei servizi contribuivano a mantenere l’inflazione bassa. L’Unione Europea nel suo complesso mostrava tassi simili.

2020: Con l’arrivo della pandemia di COVID-19, l’inflazione ha subito una diminuzione temporanea. Le misure di lockdown e il calo della domanda hanno portato a un abbassamento dei prezzi in diversi settori. Nel corso dell’anno, l’inflazione si è attestata attorno allo 0,5%.

2021: L’inflazione ha iniziato a risalire, principalmente per via della ripresa economica e dell’aumento dei costi delle materie prime. Nel secondo semestre dell’anno, si è registrato un forte aumento dei prezzi dell’energia e dei beni di consumo, portando l’inflazione a superare il 2%.

2022: Questo anno ha visto un’impennata significativa dell’inflazione, raggiungendo livelli storici. A causa della crisi energetica, dei problemi nelle catene di approvvigionamento e dell’aumento dei costi di produzione, l’inflazione ha toccato picchi sopra il 6% e anche oltre in alcuni mesi.

2023: L’inflazione si è mantenuta su livelli elevati, sebbene ci siano stati segnali di moderazione. Le politiche monetarie della Banca Centrale Europea e i tentativi di contenere l’aumento dei prezzi hanno iniziato a mostrare effetti, con tassi che si aggirano intorno al 4-5% nella prima metà dell’anno. Tuttavia, i costi dell’energia e delle materie prime rimangono un fattore di pressione.

2024: L’Italia sta registrando un aumento dei prezzi più contenuto rispetto alla media europea: si stima che l’inflazione in Europa sia al 2.2%, secondo i dati preliminari Eurostat per agosto 2024. Secondo le previsioni, l’inflazione registrerà un lieve aumento nell’ultimo trimestre del 2024.

A fronte di questo aumento costante dell’inflazione, per via della mancanza di ammortizzatori sociali validi e per colpa del valore degli stipendi, che non sale da quasi 30 anni, sempre più cittadini, stanno iniziando a valutare alternative al possesso di un’auto, che porta con sé troppi costi. Le opzioni di car sharing e i mezzi pubblici stanno guadagnando popolarità, specialmente tra i giovani, come evidenziato da Virgilio*4 nel loro articolo di Settembre 2024. Questo cambiamento di mentalità è incoraggiato dalla crescente consapevolezza ambientale e dalla necessità di ridurre le emissioni di carbonio.

Verso il superamento del possesso dell’auto

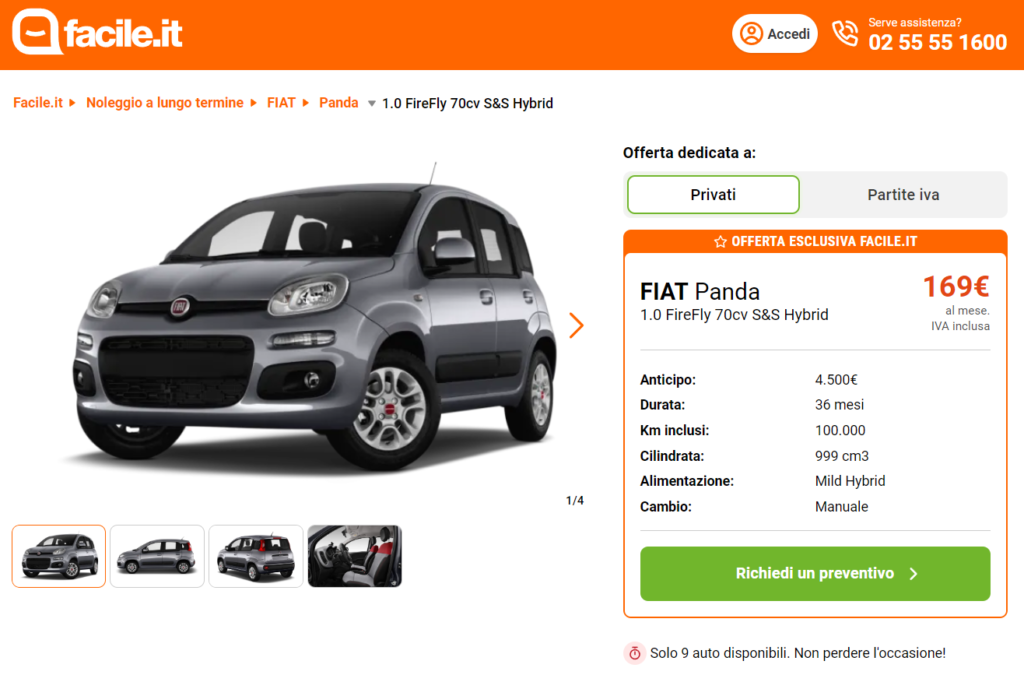

Con il crescente costo di possesso e mantenimento dell’auto, emergono nuovi scenari per quanto riguarda la mobilità privata. Si parte dal noleggio a lungo termine, che offre soluzioni interessanti a canoni sempre più bassi. Per una Panda ad esempio, si parte da canoni sui €170 mensili tutto compreso, assicurazione, bollo e manutenzione. Anche a fronte delle spese di carburante da aggiungersi, il risparmio è tangibile, soprattutto sul medio-lungo periodo, in cui i costi salgono.

Emergono anche le possibilità della Sustainable Mobility, dalla mobilità a corto raggio come il bike sharing o la micromobilità dei monopattini, ai trasporti pubblici migliorati, passando dal car sharing. Investimenti in infrastrutture di trasporto pubblico e la promozione di pratiche di mobilità sostenibile possono rappresentare una risposta efficace alle sfide attuali, soprattutto per chi vive nelle grandi città.

La transizione verso una mobilità più sostenibile non solo risponde alle esigenze economiche dei consumatori, ma contribuisce anche a un futuro più verde e meno inquinato. Le città che investono in infrastrutture per la mobilità sostenibile possono diventare più vivibili, riducendo il traffico e migliorando la qualità dell’aria.

Conclusioni

L’attuale scenario economico in Italia e in Europa presenta sfide significative per i consumatori nel settore automobilistico. L’aumento dei costi di assicurazione e delle auto, unito all’inflazione crescente, sta costringendo molti a riconsiderare le loro scelte di mobilità. Tuttavia, questo contesto rappresenta anche un’opportunità per esplorare alternative più sostenibili e innovative. Potrebbe essere il momento giusto per abbracciare un cambiamento che non solo risponda alle nostre esigenze economiche di cittadini e consumatori, ma promuova anche un futuro più sostenibile per le generazioni a venire.

*1 – Assicurazioni troppo care: diminuiscono gli incidenti ma le tariffe no – https://www.automoto.it/news/assicurazioni-troppo-care-diminuiscono-gli-incidenti-ma-le-tariffe-no.html

*2 – Mercato dell’auto: i prezzi di nuovo e usato sono alle stelle – https://www.alvolante.it/news/mercato-dell-auto-prezzi-nuovo-e-usato-alle-stelle-383159

*3 – Tabella Listino Prezzi di Al Volante, edizione cartacea, Agosto 2016

*4 – I Giovani non si intestano più le auto, enorme calo per gli under 25 – https://www.virgilio.it/motori/notizie/giovani-auto-calo-acquisto/243428/